Tờ khai hải quan là tài liệu bắt buộc trong mọi hoạt động xuất nhập khẩu, đóng vai trò then chốt trong việc thông quan hàng hóa. Vậy bạn có biết cụ thể nó là gì, giữ vai trò gì, bao gồm những loại nào, cách khai báo ra sao, viết như thế nào, có những lưu ý gì trong quá trình làm việc này để nó diễn ra suôn sẻ, không có sai sót? Cùng Luật Đại Bàng tìm hiểu đáp án của các câu hỏi trên tại bài viết dưới nhé!

Tờ khai hải quan là gì?

Tờ khai hải quan (tên tiếng Anh là Customs Declaration hay Customs Entry) là là tài liệu bắt buộc mà người xuất nhập khẩu, chủ phương tiện hoặc người đại diện hợp pháp phải kê khai thông tin chi tiết về hàng hóa khi thực hiện thủ tục xuất nhập khẩu hoặc quá cảnh tại Việt Nam. Văn bản này thể hiện rõ loại hàng, số lượng, trị giá, nguồn gốc xuất xứ và dữ liệu về người khai báo để cơ quan hải quan thực hiện việc kiểm tra, tính thuế và thống kê thương mại.

Tờ khai hải quan đóng vai trò quan trọng trong việc giúp cơ quan nhà nước kiểm soát thuế đối với hàng hóa xuất nhập khẩu, giám sát hàng hóa thuộc diện cấm hoặc hạn chế, cũng như hỗ trợ quản lý hoạt động ngoại thương. Đây còn là một chứng từ pháp lý không thể thiếu trong giao dịch thương mại quốc tế.

Từ năm 2014, việc khai báo chủ yếu được thực hiện dưới dạng điện tử qua hệ thống VNACCS/ECUS5 hoặc phần mềm FPT.TQDT, thay cho hình thức khai giấy truyền thống, trừ một số trường hợp đặc biệt như hàng phi mậu dịch. Người thực hiện khai báo này có thể là chủ hàng, chủ phương tiện vận chuyển, người điều khiển phương tiện, đại lý hải quan hoặc cá nhân hoặc tổ chức được ủy quyền từ chủ sở hữu hàng hóa hay phương tiện.

Các loại tờ khai hải quan

Xem thêm: Chỉ Dẫn Tra Cứu Nợ Thuế Hải Quan Nhanh Chóng, Chuẩn Xác Nhất

Dựa trên mục đích và loại hình xuất nhập khẩu, tờ khai hải quan được chia thành nhiều loại khác nhau, đáp ứng từng nhu cầu riêng:

Nhập khẩu

Dùng cho hàng hóa nhập về Việt Nam phục vụ tiêu thụ hoặc sản xuất, chẳng hạn máy móc nhập từ Đức để lắp ráp ô tô.

Xuất khẩu

Đây là loại chứng từ bắt buộc đối với doanh nghiệp đưa hàng ra nước ngoài nhằm mục đích thương mại. Các loại hình phổ biến gồm có xuất khẩu để kinh doanh, tái xuất sau nhập, xuất khẩu theo hợp đồng gia công và xuất khẩu không nhằm mục đích thương mại.

Quá cảnh

Dùng cho hàng hóa vận chuyển qua lãnh thổ Việt Nam nhưng không tiêu thụ trong nước, như hàng từ Trung Quốc qua cảng Hải Phòng đến Lào.

Tạm nhập tái xuất

Áp dụng cho những lô hàng được nhập vào Việt Nam tạm thời và sẽ được xuất trả sau một thời gian nhất định, không lưu hành trong thị trường nội địa. Hình thức này thường áp dụng cho máy móc thuê mượn, hàng triển lãm, hàng bảo hành hoặc vật tư đi kèm như pallet.

Gia công

Sử dụng cho hàng hóa nhập khẩu để gia công và sau đó xuất khẩu trở lại, ví dụ linh kiện điện tử từ Hàn Quốc dùng để lắp ráp điện thoại.

Phi mậu dịch

Đây là hình thức kê khai áp dụng cho hàng hóa được xuất nhập khẩu không vì mục đích lợi nhuận, như hàng hóa viện trợ, quà tặng từ nước ngoài gửi về, hay quà lưu niệm từ cơ quan gửi cho đối tác nước ngoài.

Vai trò của tờ khai hải quan

Tờ khai hải quan có vai trò then chốt trong việc quản lý xuất nhập khẩu, mang lại lợi ích thiết thực cho doanh nghiệp và cơ quan Nhà nước. Cụ thể:

Cơ sở pháp lý để thông quan

Đây là giấy tờ bắt buộc trong hồ sơ hải quan, giúp cơ quan hải quan kiểm soát hàng hóa và phê duyệt thủ tục thông quan. Nếu thiếu hoặc sai sót thông tin, hàng hóa có thể bị giữ lại tại cảng, gây phát sinh chi phí lưu kho.

Tính thuế và phí hải quan

Thuế xuất nhập khẩu, thuế VAT và các loại phí khác được cơ quan hải quan tính toán dựa trên mã HS, xuất xứ và giá trị lô hàng. Ví dụ, hàng dệt may xuất khẩu sang EU có chứng nhận C/O theo EVFTA sẽ được miễn thuế nhập khẩu theo thỏa thuận.

Xem thêm: Cam Kết Thu Nhập Dưới 108 Triệu – Các Điều Kiện Cụ Thể

Kiểm soát hàng hóa

Giấy tờ này đóng vai trò then chốt trong việc ngăn chặn hàng cấm, hàng giả và gian lận thương mại, như việc khai sai giá trị để trốn thuế, nhằm đảm bảo an ninh quốc gia và quyền lợi cho người tiêu dùng.

Thống kê thương mại quốc gia

Thông tin từ tờ khai hải quan được sử dụng để tổng hợp và phân tích kim ngạch xuất nhập khẩu, hỗ trợ Chính phủ trong việc hoạch định chính sách kinh tế và thực hiện báo cáo với các tổ chức như WTO, ASEAN.

Chứng từ kế toán và quản lý

Doanh nghiệp dùng các thông tin có được từ giấy tờ này để hạch toán chi phí, giám sát lô hàng và làm tài liệu đối chiếu với các đối tác nước ngoài.

Những thông tin chính yếu được thể hiện trong tờ khai hải quan

Văn bản này thường gồm các thông tin sau:

Thông tin về người xuất hoặc nhập khẩu

Nó bao gồm:

- Mã số thuế, tên công ty và địa chỉ của đơn vị xuất hàng;

- Mã số thuế, tên công ty và địa chỉ của đơn vị nhập hàng.

Thông tin chung về lô hàng

Thông tin này gồm các trường:

- Số tờ khai: Số hiệu nhận diện riêng cho mỗi tờ khai;

- Ngày khai báo: Thời điểm lập tờ khai;

- Nơi khai báo: Cục Hải quan tiếp nhận;

- Phương thức vận chuyển: Đường biển, đường bộ, đường sắt, đường hàng không;

- Phương tiện vận chuyển: Tên tàu, số hiệu của chuyến bay,…;

- Nơi xếp hàng: Nơi thực hiện việc bốc xếp hàng hóa lên phương tiện vận tải;

- Nơi dỡ hàng: Địa chỉ nơi hàng được tháo dỡ khỏi phương tiện vận tải.

Thông tin hàng hóa

Các dữ liệu được ghi lại là:

- Tên hàng hóa: Tên gọi chính thức cùng với mô tả chi tiết từng loại hàng;

- Mã HS: Mã số dùng để phân loại hàng hóa theo hệ thống thuế quan toàn cầu;

- Số lượng: Số lượng cụ thể của mỗi loại hàng hóa;

- Đơn vị tính: Đơn vị quy chuẩn cho mỗi loại hàng hóa (kg, mét, lít,…);

- Giá trị hàng hóa: Mức giá của mỗi loại hàng hóa theo đồng tiền quy định;

- Xuất xứ hàng hóa: Quốc gia hoặc vùng lãnh thổ nơi hàng hóa được sản xuất, lắp đặt,…

Xem thêm về Bộ Luật Xuất Nhập cảnh tại đây

Hướng dẫn cách ghi tờ khai hải quan năm 2025

Tờ khai hải quan có hai mẫu dành cho hai trường hợp khác nhau:

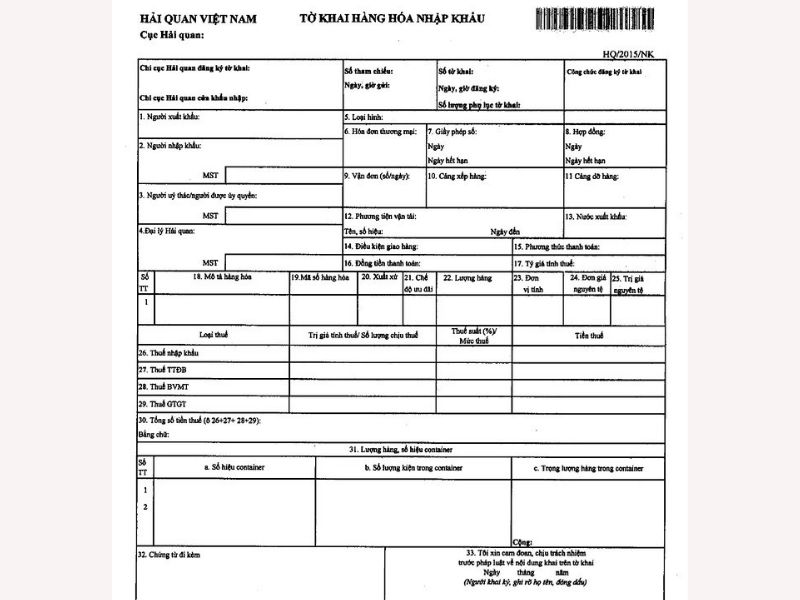

Tờ khai hàng hóa nhập khẩu

Người khai phải ghi các mục:

- Phần góc trên bên trái: Tên Chi cục Hải quan nơi đăng ký tờ khai và Chi cục Hải quan cửa khẩu nhập khẩu;

- Phần giữa: Số tờ khai và thời gian đăng ký, bao gồm số thứ tự đăng ký hàng ngày theo loại hình nhập khẩu tại từng Chi cục Hải quan, theo định dạng số tờ khai/NK/loại hình/đơn vị đăng ký, cùng với số lượng phụ lục tờ khai;

- Góc trên bên phải: Công chức hải quan tiếp nhận ký tên và đóng dấu xác nhận;

- [1] Người xuất khẩu: Họ tên, địa chỉ, số điện thoại, fax và mã số (nếu có) của bên bán hàng nước ngoài trong hợp đồng;

- [2] Người nhập khẩu: Tên, địa chỉ, số điện thoại, fax và mã số thuế của doanh nghiệp nhập khẩu; nếu là cá nhân thì ghi số CCCD hoặc hộ chiếu;

- [3] Người uỷ thác/người được uỷ quyền: Tên, địa chỉ, số điện thoại, số fax, mã số thuế của bên ủy thác hoặc bên được ủy quyền thực hiện thủ tục hải quan; nếu là cá nhân thì ghi số CCCD hoặc hộ chiếu;

- [4] Đại lý Hải quan: Tên, địa chỉ, số điện thoại, fax, mã số thuế, số và ngày hợp đồng; nếu hàng gửi kho ngoại quan thì khai thêm tên kho ngoại quan;

- [5] Loại hình: Loại hình nhập khẩu phù hợp với lô hàng;

- [6] Hóa đơn thương mại: Số, ngày, tháng, năm phát hành;

- [7] Giấy phép/ngày/ngày hết hạn: Số, ngày cấp và ngày hết hạn của giấy phép từ cơ quan chức năng;

- [8] Hợp đồng/ngày/ngày hết hạn: Số, ngày ký và ngày hết hạn (nếu có);

- [9] Vận đơn: Số, ngày phát hành của vận đơn hoặc giấy tờ vận tải thay thế do đơn vị vận chuyển cung cấp (nếu có);

- [10] Cảng xếp hàng: Tên cảng xuất hàng hoặc vị trí bốc hàng ghi trên chứng từ vận tải hoặc hợp đồng;

- [11] Cảng dỡ hàng: Tên cảng hoặc cửa khẩu dỡ hàng theo chứng từ vận tải; nếu địa điểm giao hàng khác với nơi dỡ thì cần ghi rõ vị trí giao hàng;

- [12] Phương tiện vận tải: Tên tàu biển, số chuyến bay, số chuyến tàu hỏa cùng với số hiệu và ngày đến của phương tiện vận chuyển hàng nhập khẩu;

- [13] Nước xuất khẩu: Tên quốc gia hoặc vùng lãnh thổ xuất khẩu cuối cùng của hàng hóa tới Việt Nam theo mã ISO 3166, không bao gồm các địa điểm trung chuyển;

- [14] Điều kiện giao hàng: Điều kiện giao hàng mà hai bên đã thống nhất trong hợp đồng mua bán;

- [15] Phương thức thanh toán: Hình thức thanh toán theo thỏa thuận trong hợp đồng thương mại (L/C, DA, DP, TTR hoặc hàng đổi hàng,…) (nếu có);

- [16] Đồng tiền thanh toán: Mã loại tiền tệ thanh toán (nguyên tệ) theo hợp đồng thương mại, theo quy chuẩn ISO 4217;

- [17] Tỷ giá tính thuế: Tỷ giá quy đổi từ nguyên tệ sang đồng Việt Nam áp dụng để tính thuế theo các quy định hiện hành tại thời điểm đăng ký tờ khai;

- [18] Mô tả hàng hóa: Tên và quy cách phẩm chất hàng hóa theo hợp đồng hoặc chứng từ liên quan. Nếu lô hàng gồm nhiều mặt hàng, tờ khai ghi “theo phụ lục tờ khai” và chi tiết được nêu trong phụ lục. Trường hợp lô hàng có nhiều chi tiết dùng chung mã số, chỉ cần ghi tên chung và lập bản kê chi tiết riêng;

- [19] Mã số hàng hoá: Mã số phân loại theo Danh mục hàng hóa xuất nhập khẩu Việt Nam do Bộ Tài chính ban hành. Nếu lô hàng có nhiều mặt hàng, trên tờ khai không ghi mã số, mà ghi rõ mã số từng mặt hàng trên phụ lục tờ khai;

- [20] Xuất xứ: Tên quốc gia, vùng lãnh thổ sản xuất hàng hóa dựa trên chứng nhận xuất xứ hoặc tài liệu liên quan, áp dụng mã nước ISO 3166; với lô hàng nhiều mặt hàng, ghi như tại ô 19;

- [21] Chế độ ưu đãi: Tên C/O áp dụng cho lô hàng theo các Hiệp định FTA có sự tham gia của Việt Nam;

- [22] Lượng hàng: Số lượng, khối lượng hoặc trọng lượng mỗi mặt hàng theo đơn vị tại ô 23; nếu có nhiều mặt hàng, thực hiện ghi như ở ô 19;

- [23] Đơn vị tính: Đơn vị tính từng mặt hàng (mét, kg) theo quy định của Bộ Tài chính hoặc theo thực tế giao dịch; nếu lô hàng có nhiều mặt, ghi tương tự tại ô 19;

- [24] Đơn giá nguyên tệ: Giá một đơn vị hàng theo đơn vị tính ô 23 và loại tiền ô 16, căn cứ hợp đồng hoặc hóa đơn; nếu trả chậm, giá bằng giá mua hoặc bán trừ lãi suất; nếu có nhiều mặt hàng sẽ ghi tương tự ở ô 20;

- [25] Trị giá nguyên tệ: Tính kết quả bằng cách nhân lượng hàng (ô 22) với đơn giá nguyên tệ (ô 24). Nếu lô hàng có nhiều mặt hàng, trên tờ khai ghi tổng trị giá nguyên tệ, trên phụ lục ghi trị giá từng mặt hàng;

- [26] Thuế nhập khẩu: Trị giá tính thuế mỗi sản phẩm bằng đồng Việt Nam; thuế suất theo mã số ô 19 và số thuế nhập khẩu phải nộp từng mặt hàng. Nếu có nhiều mặt hàng, trên tờ khai ghi tổng số thuế, trên phụ lục ghi chi tiết trị giá tính thuế, thuế suất và số thuế từng mặt hàng;

- [27] Thuế tiêu thụ đặc biệt (TTĐB): Tổng trị giá tính thuế nhập khẩu và thuế nhập khẩu phải nộp từng mặt hàng, thuế suất theo mã số ô 19 theo Biểu thuế TTĐB và tiền thuế ghi số thuế TTĐB phải nộp; nếu có nhiều mặt hàng, ghi tương tự ô số 26;

- [28] Thuế bảo vệ môi trường (BVMT): Lượng hàng theo đơn vị biểu thuế, mức thuế BVMT theo quy định, và tiền thuế ghi số thuế BVMT phải nộp; nếu có nhiều mặt hàng, ghi như ô số 26;

- [29] Thuế giá trị gia tăng (GTGT): Trị giá tính thuế là giá tại cửa khẩu nhập khẩu cộng các loại thuế liên quan (nhập khẩu, TTĐB, BVMT nếu có); thuế suất áp dụng theo mã số thể hiện tại ô 19; số thuế GTGT phải nộp chính là tiền thuế; nhiều mặt hàng ghi tương tự ô 26;

- [30] Tổng số tiền thuế (ô 26 + 27 + 28 + 29): Cộng lại và ghi bằng số và chữ;

- [31] Lượng hàng, số hiệu container: Số hiệu, số kiện, trọng lượng từng container và tổng trọng lượng lô hàng; nếu có từ 4 container trở lên thì ghi chi tiết vào phụ lục, không ghi trên tờ khai;

- [32] Chứng từ đi kèm: Liệt kê các chứng từ kèm theo tờ khai nhập khẩu;

- [33] Ghi ngày tháng, ký, ghi rõ họ tên.

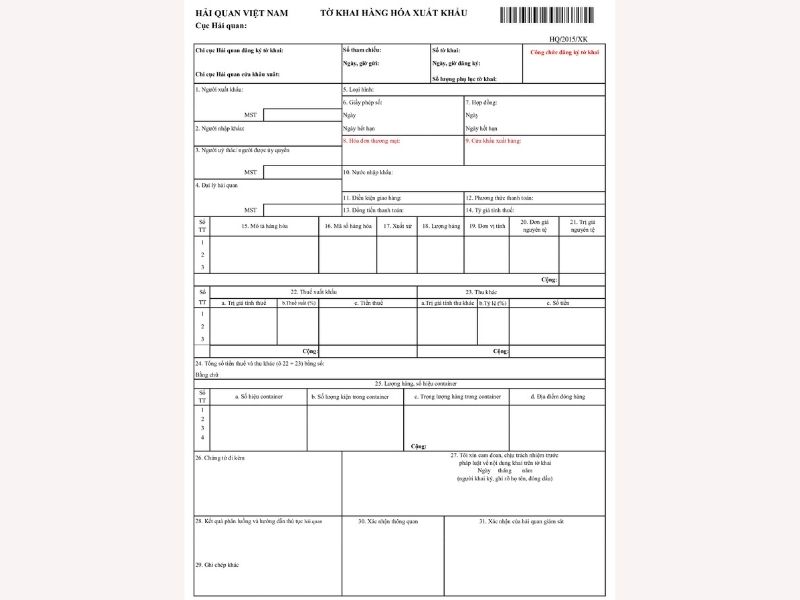

Tờ khai hàng hóa xuất khẩu

Các trường người khai cần điền là:

- Ở góc trên trái, ghi tên Chi cục Hải quan đăng ký và Chi cục Hải quan cửa khẩu xuất.

- Ở giữa ghi số, ngày giờ đăng ký theo thứ tự số tờ khai/XK/loại hình/đơn vị và số phụ lục (nếu có từ 4 mặt hàng trở lên).

- Ở góc trên bên phải, công chức tiếp nhận thực hiện ký tên và đóng dấu.

- [1] Người xuất khẩu: Tên, địa chỉ, số điện thoại, fax, mã thuế của thương nhân Việt Nam theo hợp đồng bán hàng; cá nhân ghi CCCD hoặc hộ chiếu.;

- [2] Người nhập khẩu: Tên, địa chỉ, điện thoại, fax và mã số (nếu có) của thương nhân nhập khẩu;

- [3] Người uỷ thác/người được uỷ quyền: Tên, địa chỉ, số điện thoại, fax và mã số thuế của thương nhân ủy thác hoặc người đại diện được ủy quyền, kèm CCCD/hộ chiếu nếu là cá nhân;

- [4] Đại lý Hải quan: Tên, địa chỉ, số điện thoại, fax, mã số thuế của đại lý hải quan và số, ngày hợp đồng.;

- [5] Loại hình: Loại hình xuất khẩu tương ứng;

- [6] Giấy phép/ngày/ngày hết hạn: Số, ngày cấp, ngày hết hạn của giấy phép do cơ quan quản lý chuyên ngành cấp cho hàng xuất khẩu (nếu có);

- [7] Hợp đồng/ngày/ngày hết hạn: Số ngày, tháng, năm ký hợp đồng cùng ngày hết hạn và phụ lục hợp đồng nếu có;

- [8] Hoá đơn thương mại: Số, ngày, tháng, năm lập hóa đơn thương mại.

- [9] Cửa khẩu xuất hàng: Tên cảng và địa điểm theo hợp đồng nơi hàng hóa được xếp lên phương tiện xuất khẩu;

- [10] Nước nhập khẩu: Tên nước, vùng lãnh thổ cuối cùng xác định tại thời điểm xuất khẩu, loại trừ nơi quá cảnh, áp dụng mã ISO 3166;

- [11] Điều kiện giao hàng: Ghi rõ điều kiện giao hàng theo thỏa thuận trong hợp đồng mua bán.;

- [12] Phương thức thanh toán: Hình thức thanh toán đã được hai bên thống nhất trong hợp đồng (L/C, DA, DP, TTR hoặc hàng đổi hàng) (nếu có);

- [13] Đồng tiền thanh toán: Mã tiền tệ thanh toán đã thỏa thuận trong hợp đồng, sử dụng mã ISO 4217;

- [14] Tỷ giá tính thuế: Tỷ giá quy đổi từ nguyên tệ sang tiền Việt Nam để tính thuế theo quy định hiện hành khi đăng ký tờ khai;

- [15] Mô tả hàng hóa: Tên, quy cách phẩm chất hàng hóa theo hợp đồng và tài liệu có liên quan. Nếu có từ 4 mặt hàng trở lên thì trên tờ khai ghi “theo phụ lục tờ khai” và chi tiết từng mặt hàng trên phụ lục; với lô hàng nhiều chi tiết cùng mã số, chỉ ghi tên chung trên tờ khai và lập bản kê chi tiết riêng;

- [16] Mã số hàng hoá: Mã số phân loại theo Danh mục hàng hóa xuất nhập khẩu do Bộ Tài chính ban hành; nếu lô hàng có từ 4 mặt hàng trở lên, tờ khai không ghi, chi tiết mã số được ghi trên phụ lục tờ khai;

- [17] Xuất xứ: Tên nước, vùng lãnh thổ sản xuất hàng hóa theo chứng từ xuất xứ, áp dụng mã nước ISO; với lô hàng từ 4 mặt trở lên, cách ghi như ô số 16;

- [18] Lượng hàng: Số lượng, khối lượng hoặc trọng lượng từng mặt hàng theo đơn vị tại ô 19; với lô hàng từ 4 mặt trở lên, cách ghi tương tự ô 16;

- [19] Đơn vị tính: Tên đơn vị tính từng mặt hàng (kg, mét,…) theo Danh mục Bộ Tài chính hoặc thực tế giao dịch; với lô hàng từ 4 mặt trở lên, cách ghi tương tự ô 16;

- [20] Đơn giá nguyên tệ: Giá đơn vị hàng hóa bằng loại tiền tệ ở ô 13 theo hợp đồng, hóa đơn, L/C hoặc tài liệu liên quan; với lô hàng từ 4 mặt trở lên, ghi tương tự ô 16;

- [21] Trị giá nguyên tệ: Tính kết quả bằng lượng hàng (ô 18) nhân đơn giá (ô 20); nếu có từ 4 mặt hàng trở lên, tờ khai ghi tổng trị giá nguyên tệ, phụ lục ghi chi tiết từng mặt hàng;

- [22] Thuế xuất khẩu: Ghi trị giá tính thuế từng mặt hàng bằng đồng Việt Nam, thuế suất theo mã số ô 16 và số thuế phải nộp; nếu có từ 4 mặt hàng trở lên, tờ khai ghi tổng số thuế, phụ lục ghi chi tiết từng mặt hàng;

- [23] Thu khác: Số tiền thu khác, tỷ lệ % theo quy định và số tiền phải nộp; với lô hàng từ 4 mặt trở lên, ghi tương tự ô 22;

- [24] Tổng số tiền thuế và thu khác (ô 22 + 23): Ghi kết quả bằng số và chữ;

- [25] Lượng hàng, số hiệu container: Số hiệu container, số kiện, trọng lượng từng container và tổng trọng lượng lô hàng, cùng địa điểm đóng hàng; nếu có từ 4 container trở lên, thông tin ghi trên phụ lục, không ghi trên tờ khai;

- [26] Chứng từ đi kèm: Liệt kê các chứng từ đi kèm của tờ khai xuất khẩu;

- [27] Ghi ngày, tháng, năm khai báo, ký tên, ghi họ tên, chức danh và đóng dấu (nếu có).

Cách thức truyền tờ khai hải quan điện tử năm 2025

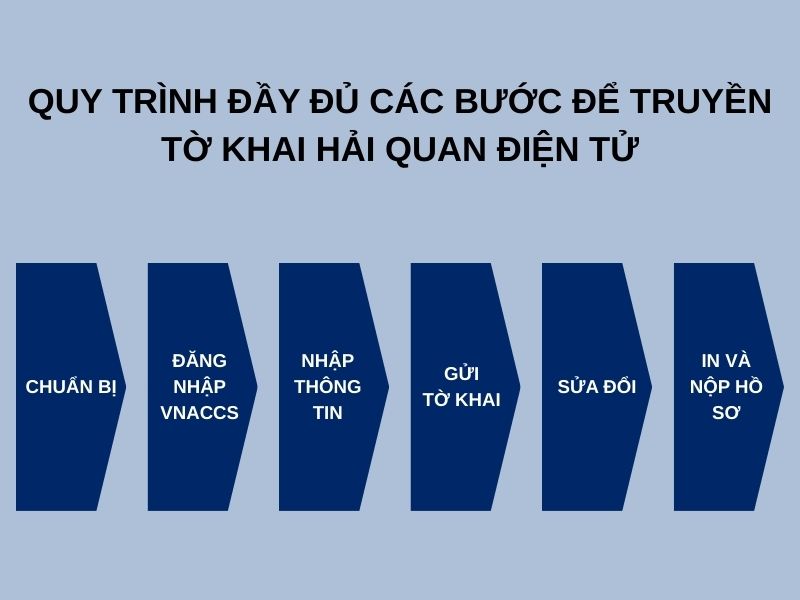

Theo quy định của Thông tư 38/2015/TT-BTC, từ năm 2014, việc truyền tờ khai hải quan cho hàng hóa thương mại qua phần mềm VNACCS là bắt buộc, với các bước cụ thể:

Bước 1: Chuẩn bị

Để thực hiện truyền tờ khai hải quan điện tử, trước tiên người khai cần mua chữ ký số (CA) và đăng ký tài khoản trên hệ thống VNACCS. Đồng thời, cần thu thập đầy đủ các chứng từ liên quan như hợp đồng, hóa đơn thương mại (Invoice), bảng kê đóng gói (Packing List), giấy chứng nhận xuất xứ (C/O) và vận đơn (Bill of Lading) nhằm chuẩn bị cho quá trình khai báo.

Bước 2: Đăng nhập VNACCS

Truy cập vào trang Tổng cục Hải Quan Việt Nam và đăng nhập bằng chữ ký số của mình. Sau đó, lựa chọn chức năng “Đăng ký mới tờ khai nhập khẩu (IDA)” hoặc “Xuất khẩu (EDA)” để bắt đầu khai báo tờ khai hải quan.

Bước 3: Nhập thông tin

Tiến hành ghi chi tiết thông tin hàng hóa bao gồm tên, mã HS, số lượng và giá trị, đồng thời khai báo phương thức vận chuyển và mã địa điểm lưu kho nếu có. Tiếp theo, cần kiểm tra mã HS và xuất xứ của hàng hóa để áp dụng đúng mức thuế suất theo quy định.

Bước 4: Gửi tờ khai

Sau khi hoàn tất khai báo, người khai hải quan chọn mã nghiệp vụ “IDA” cho nhập khẩu hoặc “EDA” cho xuất khẩu để gửi tờ khai. Hệ thống sẽ trả về số tờ khai cùng kết quả phân luồng:

- Luồng Xanh là thông quan ngay;

- Luồng Vàng cần kiểm tra hồ sơ;

- Luồng Đỏ cần kiểm tra lại thực tế hàng hóa.

Bước 5: Sửa đổi (nếu cần)

Nếu có sai sót trong thông tin, sử dụng mã nghiệp vụ “IDB” để sửa và gửi lại.

Bước 6: In và nộp hồ sơ

In tờ khai đã được phê duyệt và nộp kèm bộ hồ sơ giấy nếu cần.

Khai sai trong tờ khai hải quan có bị truy cứu trách nhiệm hình sự không?

Điền sai trong tờ khai hải quan có thể dẫn đến các hậu quả pháp lý nghiêm trọng bao gồm:

Đối với cá nhân

Việc khai sai trong tờ khai hải quan sẽ bị coi là trốn thuế và chịu xử lý hình sự khi xét đủ các điều kiện sau:

- Không nộp thêm hồ sơ khai thuế sau khi hàng hóa đã được thông quan.

- Số tiền trốn thuế từ 100 triệu đến dưới 300 triệu đồng; hoặc số tiền trốn thuế dưới 100 triệu đồng nhưng người vi phạm đã từng bị xử phạt hành chính về hành vi trốn thuế hoặc bị kết án các tội liên quan theo Điều 188 đến 311, Bộ luật Hình sự 2015, chưa xóa án tích mà vẫn tiếp tục vi phạm.

Với sai phạm trên, người vi phạm có thể bị phạt tiền từ 100 triệu đến 500 triệu đồng hoặc bị phạt tù từ 3 tháng đến 1 năm; còn với số tiền trốn thuế từ 300 triệu trở lên hoặc hành vi nguy hiểm, mức phạt tiền từ 500 triệu đến 4,5 tỷ đồng hoặc tù từ 1 đến 7 năm.

Đối với tổ chức

Pháp nhân có hành vi khai sai tờ khai hải quan sẽ bị truy cứu trách nhiệm hình sự về tội trốn thuế nếu thỏa mãn các điều kiện sau:

- Bỏ qua việc khai bổ sung hồ sơ thuế khi hàng hóa đã thông quan.

- Thuộc phạm vi số tiền trốn thuế từ 200 triệu đồng đến dưới 300 triệu đồng, hoặc số tiền từ 100 triệu đến dưới 200 triệu đồng nhưng đã bị xử phạt hành chính hoặc kết án về tội trốn thuế hoặc các tội danh theo Điều 188 đến 196 Bộ luật Hình sự 2015, chưa xóa án tích và tiếp tục vi phạm.

Tùy theo tính chất và mức độ vi phạm, pháp nhân phạm tội trốn thuế sẽ chịu hình phạt tiền hoặc bị cấm hoạt động vĩnh viễn.

Những điều cần chú ý khi lập tờ khai hải quan

Nhằm hạn chế rủi ro pháp lý và không làm chậm quá trình thông quan, bạn cần lưu ý một vài điểm khi điền tờ khai như sau:

- Phải điền đúng thông tin vì sai sót về mã HS, giá trị hoặc xuất xứ có thể gây phạt hành chính hoặc truy thu thuế; khai báo sai mà không sửa sẽ bị xem là trốn thuế theo Nghị định 128/2021/NĐ-CP.

- Tờ khai hải quan điện tử qua VNACCS là yêu cầu bắt buộc với hàng thương mại, trong khi tờ khai giấy chỉ áp dụng cho hàng phi thương mại như quà tặng và tài sản cá nhân;

- Phải kiểm tra yêu cầu của nước nhập khẩu vì một số quốc gia như EU, Nhật Bản yêu cầu có C/O theo EVFTA, CPTPP hoặc giấy tờ bổ sung đi kèm.

- Tờ khai cùng hồ sơ hải quan cần lưu trữ ít nhất 5 năm theo quy định của Luật Hải quan 2014 để phục vụ việc kiểm tra sau thông quan.

Kết luận

Việc hiểu rõ và thực hiện đúng với quy trình khai báo tờ khai hải quan sẽ giúp bạn tiết kiệm chi phí, thời gian và tránh rủi ro bị phạt tiền hay thậm chí bị phạt hình sự. Nếu bạn cần hỗ trợ hoàn tất thủ tục này hoặc cần tư vấn về một vấn đề pháp lý khác như luật thuế, luật dân sự,… hãy để Luật Đại Bàng đồng hành cùng bạn. Ngoài ra, truy cập Luatdaibang.net thường xuyên để cập nhật thêm các thông tin pháp luật chuyên sâu khác mỗi ngày nhé!

Hoàng Văn Minh nổi tiếng với phong cách làm việc chuyên nghiệp, tận tâm, và luôn đặt lợi ích của khách hàng lên hàng đầu. Với phương châm “Công lý và sự minh bạch” ông Minh không chỉ là một luật sư giỏi mà còn là một người bạn đồng hành đáng tin cậy trong hành trình bảo vệ quyền lợi pháp lý của mỗi người. Trang web Luật Đại Bàng do ông điều hành đã trở thành một địa chỉ tin cậy cho nhiều người tìm kiếm sự trợ giúp và tư vấn pháp lý. Hoàng Văn Minh cam kết tiếp tục đồng hành và hỗ trợ cộng đồng bằng kiến thức và sự hiểu biết của mình, góp phần xây dựng một xã hội công bằng và văn minh hơn.

Thông tin liên hệ:

Website: https://luatdaibang.net

Hotline: 028 9802 9804

Email: [email protected]

Địa chỉ: 292 Đ. Nguyễn Xí, Phường 13, Bình Thạnh, Hồ Chí Minh, Việt Nam