Hóa đơn đỏ là gì và tại sao nó lại quan trọng đối với các doanh nghiệp và cá nhân trong quá trình hoạt động kinh doanh? Việc hiểu đúng và sử dụng đúng hóa đơn đỏ không chỉ giúp doanh nghiệp tuân thủ quy định của pháp luật mà còn bảo vệ quyền lợi và giảm thiểu rủi ro về thuế. Hãy cùng Luật Đại Bàng tìm hiểu khái niệm, vai trò và những quy định liên quan đến hóa đơn đỏ trong bài viết dưới đây.

Hóa đơn đỏ là gì?

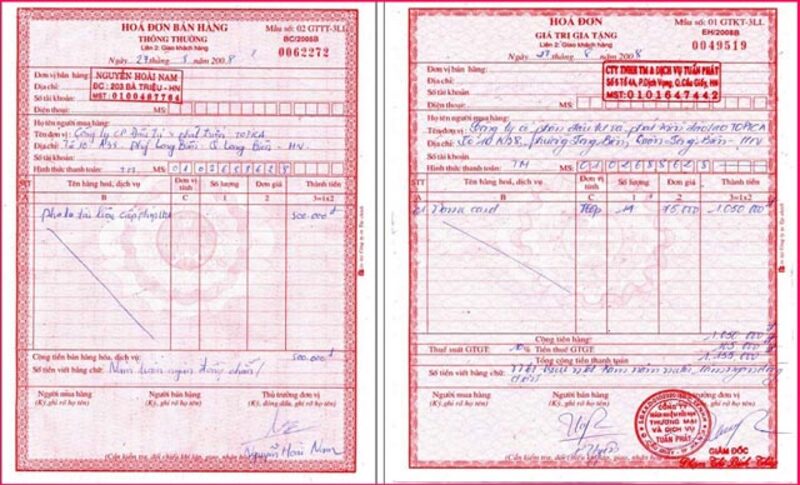

Hóa đơn đỏ hay hóa đơn giá trị gia tăng (hóa đơn VAT) là loại chứng từ quan trọng trong hoạt động kinh doanh được sử dụng bởi các tổ chức kê khai thuế theo phương pháp khấu trừ. Theo quy định tại khoản 1 Điều 8 Nghị định 123/2020/NĐ-CP, hóa đơn đỏ được sử dụng trong các hoạt động như bán hàng hóa, cung cấp dịch vụ trong nước, xuất khẩu, vận tải quốc tế hoặc giao dịch với khu phi thuế quan.

Đây là loại hóa đơn có giá trị pháp lý được Bộ Tài chính phát hành hoặc doanh nghiệp tự in sau khi đăng ký mẫu với cơ quan thuế. Hóa đơn đỏ thể hiện đầy đủ giá trị hàng hóa, dịch vụ cung cấp và là căn cứ quan trọng để xác định số thuế giá trị gia tăng phải nộp cho Nhà nước.

Lý do cần phải thực hiện xuất hóa đơn đỏ?

Việc xuất hóa đơn đỏ (hóa đơn giá trị gia tăng) không chỉ là nghĩa vụ theo quy định của pháp luật mà còn mang lại nhiều lợi ích thiết thực cụ thể như sau:

- Đối với doanh nghiệp: Hóa đơn đỏ giúp doanh nghiệp quản lý hiệu quả các giao dịch kinh doanh, theo dõi thu – chi, lập báo cáo tài chính minh bạch và phục vụ việc hạch toán kế toán, kê khai thuế chính xác. Đây cũng là căn cứ hợp pháp để khấu trừ và hoàn thuế VAT nếu đủ điều kiện.

- Đối với khách hàng: Hóa đơn đỏ là bằng chứng xác thực cho giao dịch đã thực hiện, giúp khách hàng kiểm tra, đối chiếu thông tin, bảo vệ quyền lợi khi phát sinh tranh chấp hoặc khiếu nại. Đồng thời với các doanh nghiệp mua hàng hóa đơn đỏ còn là cơ sở để ghi nhận chi phí hợp lệ.

- Đối với Nhà nước: Hóa đơn đỏ là công cụ quan trọng để cơ quan thuế giám sát và kiểm tra việc tuân thủ nghĩa vụ thuế của doanh nghiệp. Việc sử dụng hóa đơn đầy đủ, đúng quy định góp phần hạn chế gian lận, thất thoát thuế và đảm bảo tính công bằng, minh bạch trong hệ thống thuế quốc gia.

Những quy định liên quan đến việc xuất hóa đơn đỏ

Những quy định liên quan đến việc xuất hóa đơn đỏ là vấn đề quan trọng mà các doanh nghiệp cần nắm rõ để đảm bảo tuân thủ đúng pháp luật, cùng tìm hiểu chi tiết dưới đây:

1. Trường hợp bắt buộc phải xuất hóa đơn đỏ

Theo Khoản 1 Điều 4 Chương I của Nghị định 123/2020/NĐ-CP người bán có nghĩa vụ lập hóa đơn và giao cho người mua khi thực hiện các giao dịch bán hàng hóa hoặc cung cấp dịch vụ. Cụ thể việc xuất hóa đơn đỏ là bắt buộc trong các trường hợp sau:

- Sản phẩm, dịch vụ khuyến mại, quảng cáo hoặc hàng mẫu.

- Hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, thay cho lương cho người lao động, tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục sản xuất).

- Xuất hàng hóa với hình thức cho vay, cho mượn hoặc hoàn trả.

Khi xuất hóa đơn người bán cần ghi đầy đủ nội dung theo quy định tại Điều 10 Mục 1 Chương II của Nghị định 123/2020/NĐ-CP. Nếu sử dụng hóa đơn điện tử, phải tuân thủ theo định dạng chuẩn dữ liệu của cơ quan thuế được quy định tại Điều 12 Mục 2 Chương II.

2. Trường hợp không cần phải xuất hóa đơn đỏ

Theo quy định có một số trường hợp doanh nghiệp không cần phải xuất hóa đơn đỏ, bao gồm:

- Các khoản thu bồi thường bằng tiền, tiền thưởng, tiền hỗ trợ hay tiền chuyển nhượng quyền phát thải và các khoản thu tài chính khác không phải nộp thuế GTGT căn cứ theo Khoản 1 Điều 5 Chương I của Thông tư 219/2013/TT-BTC.

- Đơn vị tự sản xuất, xây dựng tài sản cố định phục vụ sản xuất, kinh doanh không cần lập hóa đơn đỏ khi đã hoàn thành, nghiệm thu, bàn giao căn cứ tại Khoản 2 Điều 3 của Thông tư 119/2014/TT-BTC.

- Xuất máy móc, vật tư hay hàng hóa dưới dạng cho vay, cho mượn, cho vay hoặc hoàn trả nếu có hợp đồng và chứng từ giao dịch liên quan không cần lập hóa đơn đỏ và tính thuế GTGT.

- Hàng hóa luân chuyển nội bộ phục vụ sản xuất, kinh doanh trong một đơn vị cũng không phải xuất hóa đơn đỏ căn cứ theo Khoản 1 Điều 4 Nghị định 123/2020/NĐ-CP.

3. Thời điểm lập hóa đơn đỏ

Điều 9 Mục 1 Chương II của Nghị định 123/2020/NĐ-CP quy định rõ về thời điểm lập hóa đơn cụ thể như sau:

- Đối với bán hàng hóa thời điểm lập hóa đơn là khi quyền sử dụng hoặc sở hữu hàng hóa được chuyển giao cho người mua không phụ thuộc vào việc đã thu được tiền hay chưa.

- Đối với dịch vụ thời điểm lập hóa đơn là khi hoàn thành việc cung cấp dịch vụ bất kể đã thu tiền hay chưa. Nếu thu tiền trước hoặc trong lúc cung cấp dịch vụ (trừ tiền đặt cọc hoặc tạm ứng) thời điểm thu tiền sẽ là thời điểm lập hóa đơn.

- Trong các trường hợp giao hàng hoặc bàn giao hàng nhiều lần hoặc bàn giao từng hạng mục, công đoạn, dịch vụ, mỗi lần giao hàng hoặc bàn giao đều phải lập hóa đơn đỏ tương ứng.

Những trường hợp xử phạt liên quan đến hóa đơn đỏ

Dưới đây, Luật Đại Bàng sẽ làm rõ những trường hợp xử phạt phổ biến liên quan đến hóa đơn đỏ và cách phòng tránh để doanh nghiệp hoạt động một cách hợp pháp và hiệu quả.

1. Mất hóa đơn bán hàng mua

- Mất hóa đơn từ ngày thứ 6 đến ngày thứ 10: Nếu suy xét có tình tiết giảm nhẹ mức phạt có thể được giảm nhưng nếu không có tình tiết giảm nhẹ mức phạt tối thiểu là 6 triệu đồng.

- Mất hóa đơn sau ngày thứ 10: Phạt từ 6 triệu đến 8 triệu đồng.

Nếu doanh nghiệp làm mất hóa đơn GTGT do chính mình đặt in nhưng chưa thông báo phát hành hóa đơn đến cơ quan thuế thì việc xử phạt sẽ căn cứ vào thời gian báo cáo sự cố.

2. Mất hóa đơn GTGT đặt in nhưng chưa thông báo sẽ phát hành chính thức

Nếu doanh nghiệp làm mất hóa đơn GTGT do chính mình đặt in nhưng chưa thông báo phát hành hóa đơn đến cơ quan thuế thì việc xử phạt sẽ căn cứ vào thời gian báo cáo sự cố:

- Nếu mất hóa đơn từ ngày thứ 6 đến ngày thứ 10 và có tình tiết giảm nhẹ người vi phạm có thể bị cảnh cáo hoặc phạt từ 6 triệu đồng.

- Nếu mất sau ngày thứ 10 mức phạt có thể lên đến 18 triệu đồng.

3. Mất hóa đơn GTGT đầu ra đã thông báo sẽ phát hành chính thức

Hóa đơn GTGT đầu ra đã được thông báo phát hành là loại hóa đơn có giá trị pháp lý cao. Trong một số trường hợp việc làm mất hóa đơn này không bị xử phạt, cụ thể như sau:

- Mất hoặc hỏng hóa đơn do thiên tai, hỏa hoạn, sự kiện bất ngờ hoặc lý do bất khả kháng.

- Trường hợp mất liên 2 giao cho khách nhưng đã tìm lại được hóa đơn trước khi bị xử phạt.

Tuy nhiên nếu không thuộc các trường hợp miễn phạt, doanh nghiệp có thể bị phạt cảnh cáo nếu:

- Có đầy đủ chứng từ chứng minh hoạt động mua bán hàng hóa – dịch vụ và có hai tình tiết giảm nhẹ.

- Người bán làm mất hóa đơn đã lập sai, xóa bỏ đúng quy trình và đã phát hành hóa đơn thay thế hợp lệ.

- Hai bên lập biên bản ghi nhận sự việc, người bán đã kê khai và nộp thuế đồng thời có hợp đồng và chứng từ liên quan.

Việc hiểu rõ hóa đơn đỏ là gì và cách sử dụng đúng quy định sẽ giúp doanh nghiệp không chỉ tránh được các sai sót trong kê khai thuế mà còn tuân thủ nghiêm ngặt các quy định của pháp luật. Nếu bạn gặp khó khăn trong quá trình xuất hóa đơn hoặc cần tư vấn pháp luật, pháp lý, thuế, đừng ngần ngại liên hệ với Luật Đại Bàng. Chúng tôi sẵn sàng hỗ trợ bạn để bảo vệ quyền lợi hợp pháp và giảm thiểu rủi ro pháp lý cho doanh nghiệp của bạn.

Hoàng Văn Minh nổi tiếng với phong cách làm việc chuyên nghiệp, tận tâm, và luôn đặt lợi ích của khách hàng lên hàng đầu. Với phương châm “Công lý và sự minh bạch” ông Minh không chỉ là một luật sư giỏi mà còn là một người bạn đồng hành đáng tin cậy trong hành trình bảo vệ quyền lợi pháp lý của mỗi người. Trang web Luật Đại Bàng do ông điều hành đã trở thành một địa chỉ tin cậy cho nhiều người tìm kiếm sự trợ giúp và tư vấn pháp lý. Hoàng Văn Minh cam kết tiếp tục đồng hành và hỗ trợ cộng đồng bằng kiến thức và sự hiểu biết của mình, góp phần xây dựng một xã hội công bằng và văn minh hơn.

Thông tin liên hệ:

Website: https://luatdaibang.net

Hotline: 028 9802 9804

Email: [email protected]

Địa chỉ: 292 Đ. Nguyễn Xí, Phường 13, Bình Thạnh, Hồ Chí Minh, Việt Nam