Trong thực tế nhiều người lao động tự do, cộng tác viên hay người làm việc theo hợp đồng ngắn hạn gặp tình huống: mỗi lần nhận tiền từ 2.000.000 đồng trở lên thì bị đơn vị chi trả khấu trừ 10% thuế thu nhập cá nhân (TNCN) tại nguồn. Nếu thu nhập cả năm của họ thực sự thấp – dưới mức phải nộp thuế – thì việc bị khấu trừ 10% ngay khi nhận tiền gây phiền toái (phải làm thủ tục quyết toán hoặc hoàn thuế sau). Để khắc phục việc này, pháp luật cho phép người có thu nhập “ước tính chưa đến mức phải nộp thuế” lập bản cam kết theo mẫu 08/CK-TNCN gửi đơn vị chi trả để tạm thời không bị khấu trừ.

Quy định chung về khấu trừ thuế đối với thu nhập từ tiền lương, tiền công

Pháp luật thuế phân biệt hai nhóm tình huống: tiền lương, tiền công trả theo hợp đồng lao động có thời hạn từ 3 tháng trở lên (thưởng, lương tháng…) và các khoản trả cho cá nhân không ký hợp đồng lao động hoặc ký hợp đồng dưới 3 tháng / thu nhập vãng lai. Đối với khoản trả cho người không ký hợp đồng lâu dài hoặc hợp đồng ngắn hạn, nếu mỗi lần trả từ 2.000.000 đồng trở lên thì tổ chức/cá nhân trả thu nhập có trách nhiệm khấu trừ 10% trên thu nhập trước khi trả. Quy định này mục tiêu là đảm bảo thu thuế tại nguồn đối với thu nhập vãng lai.

Với người ký hợp đồng lao động dài hạn (≥ 3 tháng), cơ chế tính và khấu trừ thuế có thể áp dụng biểu thuế lũy tiến, giảm trừ gia cảnh và các khoản được trừ theo quy định; cuối năm có thể quyết toán thuế nếu cần. Vì vậy, sự khác nhau về “hình thức hợp đồng” và “tính chất thu nhập” quyết định mức khấu trừ tại nguồn.

“Cam kết thu nhập dưới 108 triệu” – Tại sao xuất hiện và cần hiểu thế nào cho đúng?

Cụm từ “cam kết thu nhập dưới 108 triệu” bắt nguồn từ mức giảm trừ gia cảnh cũ (9.000.000 đồng/tháng = 108.000.000 đồng/năm). Tuy nhiên từ giữa 2020 mức giảm trừ gia cảnh đã được điều chỉnh lên 11.000.000 đồng/tháng (tương đương 132.000.000 đồng/năm) theo Nghị quyết 954/2020, vì vậy hiện nay khi tính toán xem “có đến mức phải nộp thuế hay không” phải căn cứ mức giảm trừ gia cảnh đang có hiệu lực. Nói cách khác, ngưỡng “không phải nộp thuế” phụ thuộc vào mức giảm trừ áp dụng cho người nộp thuế (và số người phụ thuộc nếu có).

Trong thực tế áp dụng những năm gần đây, bản cam kết (Mẫu 08/CK-TNCN) được dùng khi cá nhân ước tính tổng thu nhập trong năm dương lịch của mình “sau khi trừ giảm trừ gia cảnh” chưa đến mức phải nộp thuế – ví dụ với người không có người phụ thuộc, nếu tổng thu nhập cả năm không vượt quá 132 triệu đồng thì sau trừ giảm trừ gia cảnh thường không phát sinh nghĩa vụ thuế. Vì vậy cụm “108 triệu” đã lỗi thời nếu bạn nhìn theo mức giảm trừ hiện hành; khi soạn cam kết cần áp dụng con số và căn cứ pháp lý hiện tại.

Ai được làm cam kết (Mẫu 08/CK-TNCN) và điều kiện quan trọng?

Không phải ai cũng có thể nộp cam kết để tránh khấu trừ 10% tại nguồn. Theo hướng dẫn của cơ quan thuế, điều kiện chính để lập cam kết theo Mẫu 08/CK-TNCN gồm: người làm cam kết phải chỉ có một nguồn thu nhập thuộc đối tượng phải khấu trừ 10% trong năm (tức là không nhận thu nhập tương tự từ nhiều đơn vị khác khiến tổng thu nhập vượt ngưỡng), phải có mã số thuế (đã đăng ký thuế) tại thời điểm lập cam kết, và ước tính tổng thu nhập chịu thuế của cả năm sau khi trừ giảm trừ gia cảnh chưa đến mức phải nộp thuế.

Nếu thỏa những điều kiện này, cá nhân ký tên bản cam kết gửi cho đơn vị trả thu nhập thì đơn vị đó tạm thời không khấu trừ 10% tại mỗi lần chi trả (với các lần chi trả từ 2.000.000 đồng trở lên).

Điều quan trọng là cam kết có tính “tạm thời” và dựa trên sự trung thực của người cam kết. Kết thúc năm tính thuế, đơn vị trả thu nhập vẫn phải tổng hợp danh sách những người đã làm cam kết và báo cáo cơ quan thuế theo mẫu quy định.

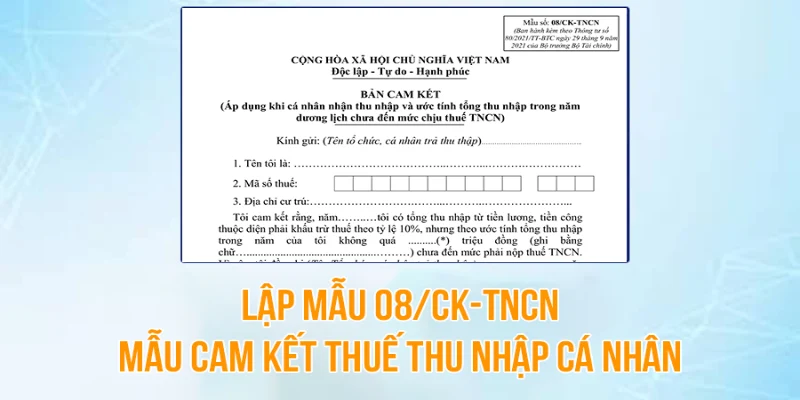

Mẫu cam kết thuế TNCN (Mẫu 08/CK-TNCN): nội dung, cách điền và nguồn lấy mẫu

Mẫu 08/CK-TNCN được ban hành kèm theo Thông tư 80/2021/TT-BTC (hướng dẫn thi hành một số điều của Luật Quản lý thuế), và từ 01/01/2022 đây là mẫu chính thức để cá nhân sử dụng khi ước tính tổng thu nhập trong năm chưa đến mức chịu thuế. Nội dung bản cam kết cơ bản gồm phần thông tin người cam kết (họ tên, mã số thuế, địa chỉ), tên tổ chức trả thu nhập, kỳ cam kết (năm dương lịch), phần khai ước tính tổng thu nhập trong năm và lời cam kết chịu trách nhiệm về tính trung thực của thông tin. Sau khi ký, bản cam kết được nộp cho tổ chức trả thu nhập để làm căn cứ tạm thời không khấu trừ. Bạn có thể tra cứu và tải mẫu trực tiếp trong phụ lục của Thông tư 80/2021 hoặc trên cổng thông tin của Tổng cục Thuế và các trang luật uy tín.

Khi điền, chú ý ghi đúng năm dương lịch, ghi rõ “ước tính tổng mức thu nhập chịu thuế của tôi sau khi trừ gia cảnh chưa đến mức phải nộp thuế” và ký tên. Nếu bạn có người phụ thuộc thì khi ước tính phải tính thêm giảm trừ cho người phụ thuộc để đảm bảo ước tính chính xác.

Hậu quả nếu cam kết sai hoặc thu nhập thực tế vượt mức

Cam kết là lời khai chịu trách nhiệm của cá nhân. Nếu sau này cơ quan thuế kiểm tra thấy cá nhân kê khai không đúng dẫn đến thiếu số tiền thuế phải nộp (tức tổng thu nhập thực tế vượt mức đã cam kết), cá nhân có thể phải khai bổ sung, nộp đủ số thuế còn thiếu cùng tiền chậm nộp và có thể bị xử lý vi phạm hành chính về thuế.

Trong một số trường hợp khai sai dẫn đến thiếu thuế, mức phạt có thể áp dụng theo quy định (ví dụ một số hành vi khai sai liên quan đến việc thiếu số thuế phải nộp bị xử phạt theo Nghị định về xử phạt thuế, trong đó có quy định phạt tính theo tỷ lệ trên số thuế khai thiếu). Vì vậy, chỉ sử dụng Mẫu 08/CK-TNCN khi bạn đã chắc chắn rằng tổng thu nhập ước tính trong năm thực sự không vượt ngưỡng phải nộp thuế.

Nếu bạn cần, Luật Đại Bàng có thể soạn sẵn mẫu 08/CK-TNCN (Word/PDF) theo đúng mẫu Thông tư 80/2021 và hướng dẫn cách điền cụ thể tương ứng với hoàn cảnh của bạn. Chúng tôi cũng hỗ trợ rà soát cam kết, kiểm tra tính hợp lệ của ước tính thu nhập, hoặc tư vấn cách xử lý nếu đã bị khấu trừ thuế và muốn yêu cầu chứng từ, quyết toán. Liên hệ Luật Đại Bàng để được hỗ trợ chuyên sâu và tránh rủi ro pháp lý quản lý thuế không đáng có.

Hoàng Văn Minh nổi tiếng với phong cách làm việc chuyên nghiệp, tận tâm, và luôn đặt lợi ích của khách hàng lên hàng đầu. Với phương châm “Công lý và sự minh bạch” ông Minh không chỉ là một luật sư giỏi mà còn là một người bạn đồng hành đáng tin cậy trong hành trình bảo vệ quyền lợi pháp lý của mỗi người. Trang web Luật Đại Bàng do ông điều hành đã trở thành một địa chỉ tin cậy cho nhiều người tìm kiếm sự trợ giúp và tư vấn pháp lý. Hoàng Văn Minh cam kết tiếp tục đồng hành và hỗ trợ cộng đồng bằng kiến thức và sự hiểu biết của mình, góp phần xây dựng một xã hội công bằng và văn minh hơn.

Thông tin liên hệ:

Website: https://luatdaibang.net

Hotline: 028 9802 9804

Email: [email protected]

Địa chỉ: 292 Đ. Nguyễn Xí, Phường 13, Bình Thạnh, Hồ Chí Minh, Việt Nam