Hoàn thuế thu nhập cá nhân là vấn đề được nhiều người quan tâm, đặc biệt là cá nhân trong độ tuổi lao động. Các điều khoản theo luật thuế Việt Nam sẽ hoàn lại số tiền đã nộp thuế trước đó của mỗi cá nhân. Cùng luatdaibang.net tìm hiểu chi tiết hơn trong bài viết dưới nhé.

Thông tin chi tiết về hoàn thuế thu nhập cá nhân

Dưới đây, chúng tôi sẽ cập nhập chi tiết thông tin hoàn thuế thu nhập cá nhân (hoàn thuế TNCN) như sau:

Hoàn thuế TNCN là gì?

Thuế TNCN là một loại thuế trực thu, được tính căn cứ vào thu nhập của người nộp thuế sau khi đã trừ đi các khoản thu nhập được miễn thuế và các khoản giảm trừ gia cảnh theo quy định của Luật nhà nước.

Hoàn thuế TNCN là quá trình cá nhân nhận lại một phần số tiền sau khi đã nộp thuế trong các trường hợp được quy định và có yêu cầu hoàn trả gửi đến cơ quan Thuế.

Các trường hợp được hoàn thuế thu nhập cá nhân

Theo quy định của Điều 8 trong Luật thuế thu nhập cá nhân năm 2007, có những trường hợp cá nhân được miễn hoặc hoàn thuế như sau:

- Khi cá nhân đã nộp số tiền thuế vượt quá số thuế phải nộp.

- Khi cá nhân đã nộp thuế, nhưng thu nhập chịu thuế chưa đạt đến mức phải nộp.

- Trường hợp khác theo quyết định của cơ quan nhà nước có thẩm quyền.

- Cá nhân đã đăng ký và có mã số thuế khi nộp hồ sơ quyết toán thuế.

- Cá nhân nộp thuế có thể yêu cầu hoàn thuế thay vì để cơ quan thuế tự động hoàn trả.

Điều kiện hoàn thuế TNCN

Theo quy định về thuế thu nhập cá nhân, việc hoàn thuế chỉ áp dụng cho những cá nhân đã đăng ký thuế và có mã số thuế tại thời điểm nộp hồ sơ quyết toán. Do đó, để được hưởng quyền hoàn thuế, cá nhân hoặc tổ chức cần đáp ứng hai điều kiện cơ bản:

- Phải có mã số thuế thu nhập cá nhân riêng.

- Phải có đơn đề nghị hoàn thuế thu nhập cá nhân, có thể được cá nhân viết hoặc tổ chức ủy quyền thực hiện.

Ngoài ra, cá nhân cần thỏa mãn các điều kiện khác như sau:

- Nếu cá nhân ủy quyền cho tổ chức quyết toán thuế, quy trình hoàn thuế sẽ thông qua tổ chức này.

- Cá nhân có thể tự quyết định giữa việc hoàn thuế trực tiếp hoặc bù trừ vào kỳ thuế sau tại cơ quan thuế mà họ đang kết nối.

Công thức tính tiền thuế TNCN được hoàn lại

Hiện nay, quyết toán thuế thu nhập cá nhân là cách để kiểm tra xem bạn đã nộp thừa hay thiếu thuế. Bạn có thể tự thực hiện thông qua cơ quan thuế hoặc ủy quyền cho doanh nghiệp, tổ chức chi trả thu nhập (với điều kiện kèm theo).

Công thức tính thuế TNCN nộp thừa như sau:

Thuế TNCN nộp thừa = Số thuế thực tế đã nộp – Số thuế TNCN phải nộp theo nghĩa vụ quyết toán

Khi kết quả của phép tính là dương (+), đó có nghĩa là bạn sẽ được hoàn trả phần thuế. Ngược lại, nếu kết quả là giá trị âm (-), bạn sẽ cần nộp bổ sung thuế TNCN.

Trong công thức này, số thuế thực tế đã nộp là số tiền bạn đã đóng vào ngân sách nhà nước. Số thuế TNCN phải nộp là số tiền thuế mà bạn cần quyết toán. Bạn có thể xác định số này qua các công thức tính thuế thu nhập cá nhân hàng năm:

Số tiền thuế TNCN cần nộp cả năm = (Thu nhập tính thuế bình quân của các tháng) x (Biểu thuế suất lũy tiến từng phần) x 12

Thủ tục hoàn thuế TNCN chi tiết

Để thực hiện quy trình hoàn thuế thu nhập cá nhân theo quy định pháp luật hiện hành, bạn cần chuẩn bị các thủ tục bao gồm:

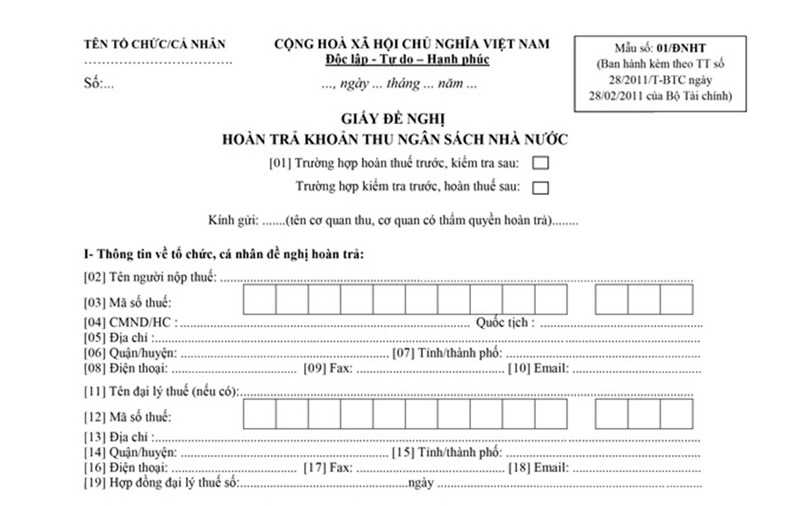

- Giấy đề nghị hoàn trả các khoản thu thuế vào ngân sách nhà nước. Hiện năm 2021, cần sử dụng mẫu số 01/ĐNHT.

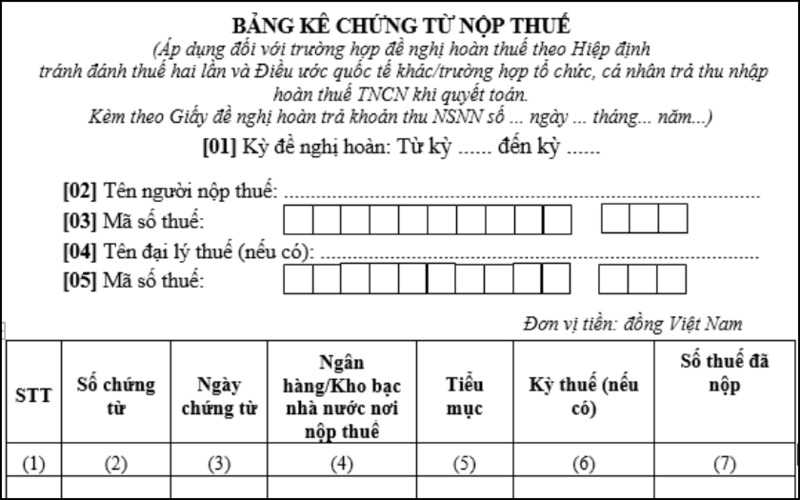

- Bản sao các chứng từ và biên lai đã nộp thuế TNCN hoặc người đại diện theo quy định của pháp luật (có yêu cầu ký cam kết trách nhiệm về tính chính xác của bản sao đó).

- Trong trường hợp thực hiện hoàn thuế thu nhập cá nhân trực tuyến, bạn cần quét bản sao các chứng từ và biên lai nộp thuế. Sau đó, đính kèm vào tệp Word (hoặc Excel) và gửi tệp đính kèm đó khi khai báo online.

Xem thêm:

Hướng dẫn cách thực hiện hoàn thuế TNCN online

Trong thời đại công nghệ thông tin hiện nay, việc sử dụng các nền tảng trực tuyến là điều người dùng đều quan tâm. Việc nộp hồ sơ hoàn thuế cũng không phải là ngoại lệ. Quá trình này giúp tiết kiệm thời gian và công sức di chuyển. Dưới đây là hướng dẫn chi tiết và đơn giản về cách hoàn thuế TNCN online:

- Bước 1: Truy cập vào trang thông tin của Tổng cục Thuế. sau đó, đăng nhập bằng cách nhập mã số thuế và mã kiểm tra, sau đó nhấp vào “Tiếp tục”.

- Bước 2: Sau khi đăng nhập thành công, chọn “Quyết toán thuế” và sau đó chọn “Kê khai trực tuyến”. Tiếp theo bạn điền đầy đủ thông tin như tên người nộp thuế, địa chỉ liên hệ, số điện thoại liên lạc, địa chỉ email, và chọn tờ khai mẫu 02/QTT-TNCN và nhấn “Tiếp tục”.

- Bước 3: Điền thông tin cụ thể vào tờ khai như khoản giảm trừ cho bản thân, khoản giảm trừ cho người phụ thuộc. Sau khi điền xong, chọn “Hoàn thành kê khai”.

- Bước 4: Kết xuất XML và Nộp tờ khai. Tiếp tục Nhập mã kiểm tra và tiếp tục.

Những câu hỏi thường gặp khi hoàn thuế TNCN

Dưới đây, chúng tôi sẽ tổng hợp những câu hỏi thường gặp của người lao động khi thao tác hoàn thuế TNCN.

Khi nào được hoàn thuế thu nhập cá nhân?

Theo điều 8, khoản 2 của Luật Thuế Thu Nhập Cá Nhân 2007, cá nhân được hoàn thuế trong các trường hợp sau:

- a) Số tiền thuế đã nộp vượt quá số thuế phải nộp;

- b) Cá nhân đã nộp thuế nhưng thu nhập chịu thuế chưa đạt đến mức phải nộp;

- c) Các trường hợp khác theo quyết định của cơ quan nhà nước có thẩm quyền.

Các đối tượng phải nộp thuế thu nhập cá nhân được quy định tại Điều 2, Luật Thuế Thu Nhập Cá Nhân năm 2007, bao gồm:

- Cá nhân cư trú có thu nhập chịu thuế phát sinh trong và ngoài lãnh thổ Việt Nam.

- Cá nhân không cư trú có thu nhập chịu thuế phát sinh trong lãnh thổ Việt Nam.

Theo quy định, cá nhân cư trú được xác định là người thỏa mãn một trong các điều kiện sau:

- Có mặt tại Việt Nam từ 183 ngày trở lên trong một năm dương lịch hoặc 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam.

- Có nơi ở thường xuyên tại Việt Nam, bao gồm cả việc đăng ký thường trú hoặc có hợp đồng thuê nhà tại Việt Nam trong thời gian từ 183 ngày trở lên trong năm tính thuế.

Hoàn thuế TNCN tại cơ quan nào?

Trong Thông tư 92/2015/TT-BTC, cá nhân có thu nhập từ tiền lương, tiền công từ hai nơi trở lên và thuộc diện trực tiếp quyết toán thuế với cơ quan thuế sẽ nộp hồ sơ quyết toán thuế như sau:

Trường hợp 1: Nếu cá nhân đã tính giảm trừ gia cảnh cho bản thân và có thay đổi nơi làm việc, hồ sơ quyết toán thuế sẽ được nộp tại cơ quan thuế trực tiếp quản lý tổ chức, cá nhân trả thu nhập đó. Trong trường hợp không tính giảm trừ gia cảnh cho bản thân, hồ sơ quyết toán thuế sẽ được nộp tại Chi cục Thuế nơi cá nhân cư trú.

Trường hợp 2: Nếu cá nhân chưa tính giảm trừ gia cảnh cho bản thân ở bất kỳ tổ chức, cá nhân trả thu nhập nào, hồ sơ quyết toán thuế sẽ được nộp tại Chi cục Thuế nơi cá nhân cư trú.

Hãy cập nhật về dịch vụ Tư Vấn Thuế của Luật Đại Bàng – đơn vị uy tín trên thị trường hỗ trợ Luật! Chúng tôi có một đội ngũ chuyên gia tài chính và luật sư giàu kinh nghiệm, đã xây dựng uy tín và danh tiếng trên thị trường trong nhiều năm qua.

Lời kết

Bài viết trên, chúng tôi đã cập nhập chi tiết thủ tục hoàn thuế thu nhập cá nhân cho mỗi đối tượng. Hy vọng, bạn có thể tham khảo và tiến hành thực hiện chính xác nhất. Nếu bạn đang có vấn đề pháp lý cần hỗ trợ, hãy liên hệ với luatdaibang.net để được tư vấn nhanh nhất.

Hoàng Văn Minh nổi tiếng với phong cách làm việc chuyên nghiệp, tận tâm, và luôn đặt lợi ích của khách hàng lên hàng đầu. Với phương châm “Công lý và sự minh bạch” ông Minh không chỉ là một luật sư giỏi mà còn là một người bạn đồng hành đáng tin cậy trong hành trình bảo vệ quyền lợi pháp lý của mỗi người. Trang web Luật Đại Bàng do ông điều hành đã trở thành một địa chỉ tin cậy cho nhiều người tìm kiếm sự trợ giúp và tư vấn pháp lý. Hoàng Văn Minh cam kết tiếp tục đồng hành và hỗ trợ cộng đồng bằng kiến thức và sự hiểu biết của mình, góp phần xây dựng một xã hội công bằng và văn minh hơn.

Thông tin liên hệ:

Website: https://luatdaibang.net

Hotline: 028 9802 9804

Email: [email protected]

Địa chỉ: 292 Đ. Nguyễn Xí, Phường 13, Bình Thạnh, Hồ Chí Minh, Việt Nam